Klubbens nya sponsoravtal med Prioritet Finans kommer att stärka ekonomin ytterligare och ge klubben utrymme att göra fler saker man önskar göra. Det skapar även goda förutsättningar att stärka den sportsliga konkurrenskraften gentemot sina toppkonkurrenter. IFK Göteborg hade under 2010 fjärde högst personalkostnader i allsvenskan och det är naturligtvis önskvärt att kunna öka denna post med syfte att skriva kontrakt med talang på en högre nivå.

Och till skillnad från flera av de direkta konkurrenterna så är förutsättningarna också goda för att IFK Göteborg ska kunna göra det. Om klubben dessutom kan få sportslig utväxling för ny-investerade kronor så kommer man på så sätt att pressa konkurrenternas rörelsemarginaler och göra livet mer surt för dem.

Men det nya avtalet är även viktigt för svensk elitfotboll. Även om Prioritet Finans betalade en premie för att bryta upp en gammal tradition så sätter det en ny standard på nivån för den typen av avtal. Något som i förlängningen även borde underlätta försäljningen för klubbens konkurrenter.

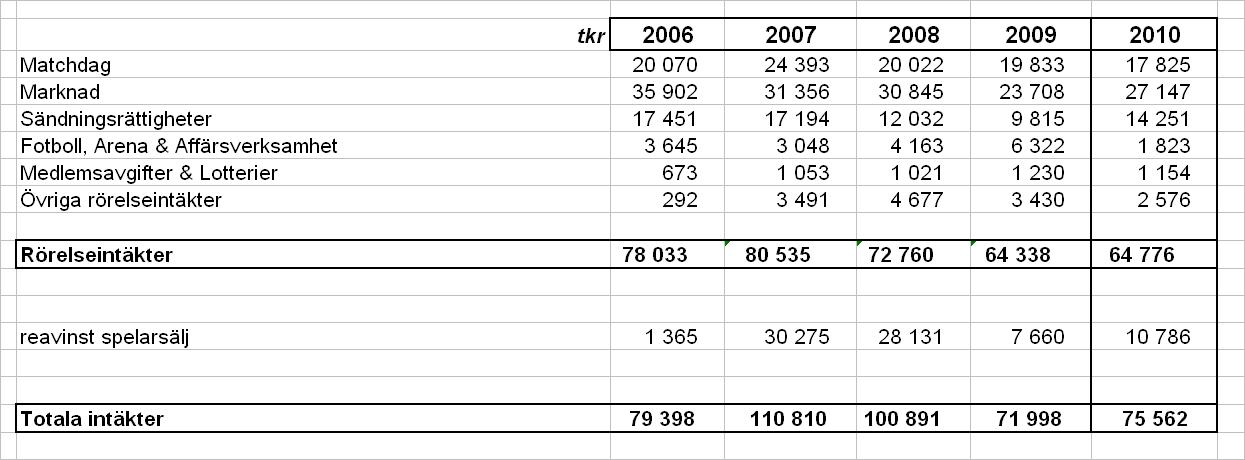

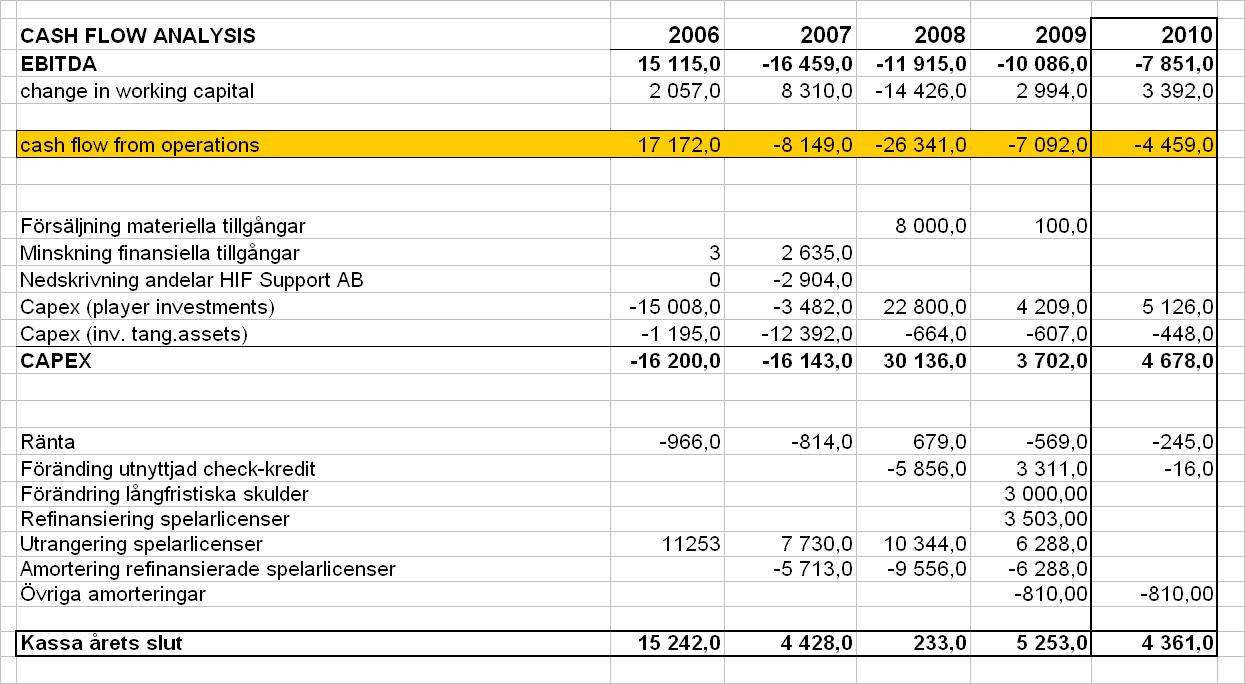

Om vi tittar på klubbens resultaträkning så ser vi att EBITDA har förstätks kraftigt sedan den dagen klubben lämnade sin gamla arena. Detta trots att personalkostnaderna har ökat. En bidragande anledning till det är den förbättade bruttoresultatet (rörelseintäkter minus kostnader sålda varor, matchdagskostnader samt kostnader för att sälja och underhålla marknadssidan).

Men vad är nästa steg, hur ska klubben kunna lyfta ytterligare en nivå? Klubbens goda ekonomiska utveckling har minskat den finansiella risken rejält. Leverage ratio är nu nere på låga nivåer och den kortsiktiga betalningaförmågan (balanslikviditet) har förbättrats och är god. Klubben har en relativt välfylld kassa med 29 miljoner och inga långfristiska skulder. Klubben står därmed väl rustad inför den projekterade ombyggnadtionen av Kamratgården som förväntas kosta 35 miljoner kronor.

IFK Göteborg har uttryckt ett intresse om att få äganderätten över fler processer på arenan. Idag kontrollerar arenabolaget försäljningen för majoriteten av logerna samt reklamplatser på arenan. När IFK Göteborg pratar om "clean court" så menar klubben om att hyran ska vara marknadsmässig och inte högre än vad klubbens konkurrenter i andra städer betalar. Detta resonemang är dock helt ointressant för den som äger arenan. I och med att varje arenafastighet är unik så kan man inte heller generalisera någon marknadshyra.

Den gemensamma nämnaren måste vara att öka intäkterna från dagens nivåer, för både IFK Göteborg och arenabolaget. Problemet är inte att klubben tjänar för lite pengar, problemet är att Gamla Ullevi uppvisade en rörelseförlust på 19 miljoner under 2009 och ännu rödare siffor under 2010. En Lösning på problemet skulle vara att klubben kan bidra till att paketera och sälja arenans erbjudanden mer effektivt än vad den nuvaramde affärsmodellen mäktar med att göra.

Kanske hade man lyckats bättre om IFK Göteborg hade utarbetat och presenterat en affärsmodell där man hade identifierat flera intressenter, inklusive GAIS vilka även spelar på arenan, och approcherat arenabolaget genom att försöka sälja in denna modell med ett argument att det i slutändan kommer att öka värdet på fastigheten.

Men att kräva vad som man kallar marknadshyra är ju ingen värdeskapande aktivitet i sig, man flyttar bara värde från skattebetalarna till klubben. Har man inte de glasögonen på så är ju ett eget arenaprojekt inte heller någon lösning på problemet.

*edit* Och kanske är man på väg med en lösning.

{kind=link}