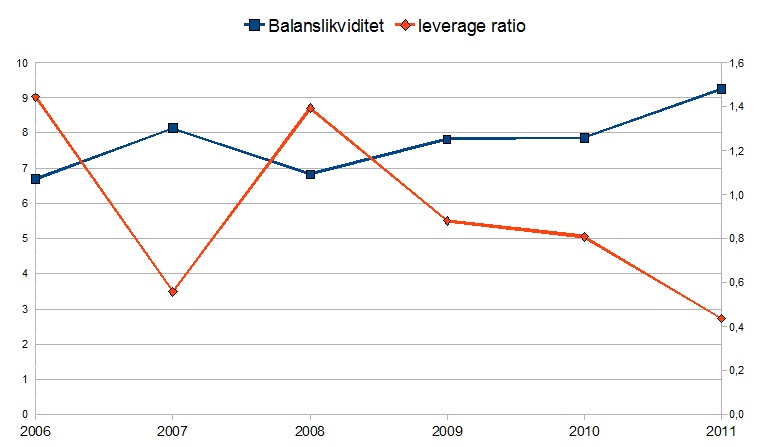

Det finns ytterligare ett par klubbar och bokslut jag hade tänkt analysera men under tiden kan det vara värt att titta på en översikt över ett urval av klubbar och deras kostnader för personal samt förvärv av spelarkontrakt. Under flera år har man sagt att pengar inte spelar någon större roll i allsvenskan och att alla kan vinna ligan. Men tittar vi på 2011 så ser vi mycket tydligt att det inte riktigt är hela sanningen.

De fyra klubbar som placerade sig högst i tabellen hör till de fem största när vi summerar personalkostnader samt kostnader för förvärv av spelarkontrakt. Och inför 2012 är det också dessa klubbar som figurerar flitigast bland förhandstipsen. Anledningen är egentligen väldigt enkel. Det är lag med duktiga spelare som vinner poängen och duktiga spelare kräver betalt för sina prestationer. Och om de inte får det i klubb A så väljer de att skriva kontrakt med klubb B om erbjudandet värderas tillräckligt väl. De klubbar som har störst budgetutrymme att kunna avlöna spelare har rimligtvis bättre grundförutsättningar till sportslig framgång än de som har mindre utrymme.

I en till intäkter och därmed kostnader jämn liga så är inte differenserna tillräckligt stora, men jag undrar om inte vi nu ser en mer tydlig process till en skiktning. Det är också troligt att processen accelereras i samband med att fler klubbar till slut börjar kvalificera sig till gruppspelet i europacuperna.

De fyra klubbar som placerade sig högst i tabellen hör till de fem största när vi summerar personalkostnader samt kostnader för förvärv av spelarkontrakt. Och inför 2012 är det också dessa klubbar som figurerar flitigast bland förhandstipsen. Anledningen är egentligen väldigt enkel. Det är lag med duktiga spelare som vinner poängen och duktiga spelare kräver betalt för sina prestationer. Och om de inte får det i klubb A så väljer de att skriva kontrakt med klubb B om erbjudandet värderas tillräckligt väl. De klubbar som har störst budgetutrymme att kunna avlöna spelare har rimligtvis bättre grundförutsättningar till sportslig framgång än de som har mindre utrymme.

I en till intäkter och därmed kostnader jämn liga så är inte differenserna tillräckligt stora, men jag undrar om inte vi nu ser en mer tydlig process till en skiktning. Det är också troligt att processen accelereras i samband med att fler klubbar till slut börjar kvalificera sig till gruppspelet i europacuperna.

I figuren har jag brutit ner personalkostnader för de klubbar som redovisar dessa poster separat. I personalkostnader sport ingår kostnaderna för spelarlöner, idrottspensioner, tränare & fotbollspersonal samt sociala avgifter för dessa. I övriga personalkostnader ryms alla andra anställda som klubbarna har, det vill säga de som utgör den administrativa verksamheten. För de klubbar som inte väljer att separera dessa poster visar figuren de totala personalkostnaderna.

Men klubbarna har även kostnader när de förvärvar spelarkontrakt. i De flesta fall aktiverar klubbarna den summa man köper ett spelarkontrakt för på balansräkningen som en immateriell tillgång som sedan skrivs av linjärt över det antal år som kontraktet löper över. Till exempel, när Elfsborg värvade Amadou Jawo för 10 miljoner från Gefle, så ökade klubbens immateriella tillgångar med 10 miljoner och den årliga avskrivningskostnaden under fem år blev 2 miljoner. Summan av dessa avskrivningar på spelarkontrakt visas i svart. Dessutom finns det ett specialfall för Helsingborg som särredovisar kostnaderna för förvärv av spelarkontrakt (utöver transfer-summan som aktiveras som en tillgång). Troligtvis handlar det om sign-on kostnader, agentkostnader samt kostnader som uppstår i samband med lån av spelare.

Jag har valt att lägga till Hammarby för att se hur klubbens kostym står sig med den allsvenska marknaden. För nog borde man med de resurser som man trots allt har till sitt förfogande kunna placera sig betydligt bättre än en elfte plats i den näst högsta divisionen. Hammarbys dilemma under de senaste åren har varit att man har belastats med ett antal mindre lyckade spelarrekryteringar som kan klassas som "döda pengar" dvs, presterat dåligt eller inte presterat alls i förhållande till storleken på kontraktet. Den stora frågan är naturligtvis om vinterns stora utrensning i truppen ger en förbättrad effekt. Budgeten är i stort sett densamma och Bajens konkurrenter i Superettan skulle sannolikt gå genom eld för möjligheten att få lika stora resurser.

Jag har valt att lägga till Hammarby för att se hur klubbens kostym står sig med den allsvenska marknaden. För nog borde man med de resurser som man trots allt har till sitt förfogande kunna placera sig betydligt bättre än en elfte plats i den näst högsta divisionen. Hammarbys dilemma under de senaste åren har varit att man har belastats med ett antal mindre lyckade spelarrekryteringar som kan klassas som "döda pengar" dvs, presterat dåligt eller inte presterat alls i förhållande till storleken på kontraktet. Den stora frågan är naturligtvis om vinterns stora utrensning i truppen ger en förbättrad effekt. Budgeten är i stort sett densamma och Bajens konkurrenter i Superettan skulle sannolikt gå genom eld för möjligheten att få lika stora resurser.

Vi noterar också att det från allsvenskan degraderade Halmstad hade en lika stor personalkostnadskostym som Örebro SK alltså vann nästan tre gånger så lite poäng som Närkingarna.

För att återkoppla till den eviga och feldefinierade frågeställningen och diskussionen om vem det är som äger arenorna så finns det åtminstone en relevant observation: Även om Kalmar FF som ju äger sin egen arena skulle öka sitt bruttoresultat (rörelseintäkter minus kostnad sålda varor) med tio miljoner kronor så kommer de fortfarande att ha mindre utrymme till personalkostnader än vad AIK och IFK Göteborg har. Trots att båda klubbarna som bekant hyr in sig på sina respektive arenor. Och det är innan AIK ens har flyttat i en toppmodern facilitet med de nya intjäningsmöjligheter som den för med sig. De strukturella konkurrensfördelarna finns med andra ord någon annanstans.

AIK och IFK Göteborg har för övrigt i det närmaste helt identiska personalkostnads-strukturer.

En annan observation som är viktig att ta med i en jämförelse är att Malmö FF:s personalkostnader rymmer betydligt fler anställda jämfört med andra klubbar. Det krävs en hel stab för att förvalta den stora arenafastigheten. Enligt årsredovisningarna hade MFF 101 heltidsanställda under 2011 samtidigt som IFK Göteborg hade 48 heltidare. Det är med andra ord en extra kostnad utöver de 48 miljoner kronor som MFF betalar i arenahyra samt de 12 miljoner som driften av arenan kostar varje år.

En annan observation som är viktig att ta med i en jämförelse är att Malmö FF:s personalkostnader rymmer betydligt fler anställda jämfört med andra klubbar. Det krävs en hel stab för att förvalta den stora arenafastigheten. Enligt årsredovisningarna hade MFF 101 heltidsanställda under 2011 samtidigt som IFK Göteborg hade 48 heltidare. Det är med andra ord en extra kostnad utöver de 48 miljoner kronor som MFF betalar i arenahyra samt de 12 miljoner som driften av arenan kostar varje år.