För ett år sedan kunde vi konstatera att Helsingborg hade ökat risken i sin verksamhet och i det närmaste gått all-in med syfte att vända en negativ trend på intäktssidan. Jag skrev att klubben var tvungna att överträffa förväntningarna, och som man gjorde det. Trots det så blev det ingen ekonomisk avkastning, är det ett problem? Inte nödvändigtvis, men det krävs en fortsatt hög produktivitet och ett bevis på att den förra säsongen inte bara var en extraordinär händelse.

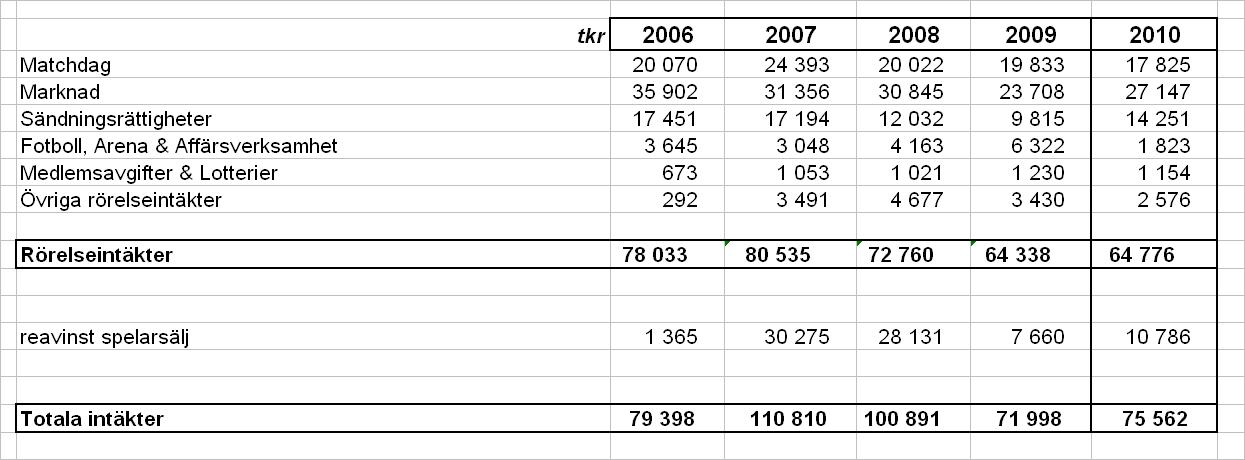

Om vi tittar på intäktssidan ser vi att klubbens sportsliga framgångar under 2010 har begränsat den generella nedgången i efterfrågan på den allsvenska produkten. En minskning med ungefär 10% är lägre än vad flera andra klubbar fick uppleva. Den stora positiva effekten som framgångarna har speglat av sig på de centrala avtalen. Den stora frågan är varför marknadssidan dippade som den gjorde under 2009? Jag köper inte finanskrisen som en förklaring. Eller har man klassificerat och redovisat intäkter olika mellan åren?

Klubbens rörelseintäkter har som synes minskat under de senaste åren och har förlorat i konkurrensstryka i första hand gentemot Elfsborg och Örebro men har stärkts i relation till stockholmsklubbarna vars intäkter har rasat än mer. Helsingborg intäktskostym ger utrymme till att ha femte högst personalkostnader i allsvenskan vilket rimligtvis säger oss att förra årets sportsliga prestation var något av en peak samtidigt som 2009 års resultat var en underprestation.

Klubbens rörelseintäkter har som synes minskat under de senaste åren och har förlorat i konkurrensstryka i första hand gentemot Elfsborg och Örebro men har stärkts i relation till stockholmsklubbarna vars intäkter har rasat än mer. Helsingborg intäktskostym ger utrymme till att ha femte högst personalkostnader i allsvenskan vilket rimligtvis säger oss att förra årets sportsliga prestation var något av en peak samtidigt som 2009 års resultat var en underprestation.

Inför 2011 kan vi förvänta oss ökade matchdagsintäkter under den första delen av säsongen. De sportsliga resultaten bestämmer sedan riktningen vart det till slut landar.

Tittar vi på resultatet så ser vi att det två senaste åren har visat röda siffror. Trots minskade intäkter har klubben valt att ligga kvar på en förhållandevis jämn nivå vad gäller personalkostnader. Något som betalade sig på planen under 2010 men ännu inte syns i böckerna.

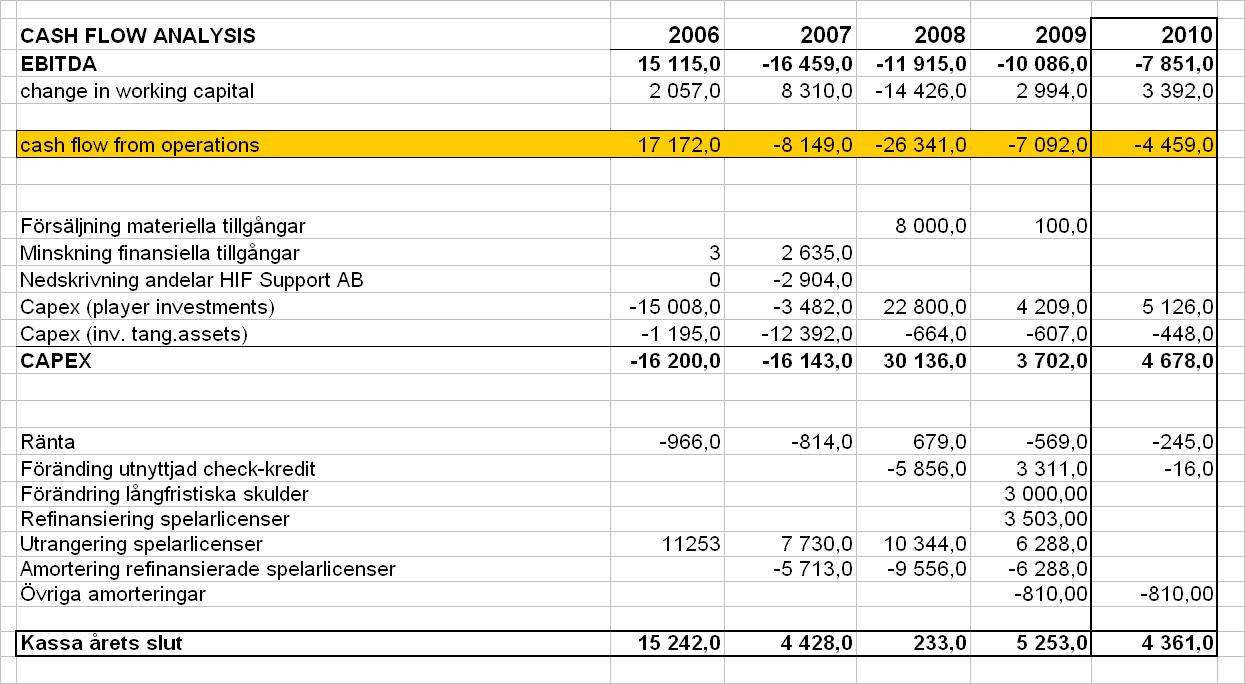

Vi ser att klubbens kostnader för förvärv av spelarkontrakt har minskat betydligt under de två senaste åren. Anledningen till det är att klubben har rekryterat färre spelare externt och med framgång släppt fram fler egna talanger. Denna strategi förefaller vara ett resultat av att klubben har slösat bort sina likvida medel på transfern tidigare år och helt enkelt tvingats till en sådan omallokering av resurser.

Klubbens svaga finanser har således gett den en hjälpande hand att fatta rätt beslut istället för att fortsätta köpa loss och avveckla förvärvade kontrakt vilket man tidigare år hade gjort. Nedan bild visar hur klubben har gått från att vara netto-imortör av talang under 2006&2007 till netto-exportör.

Klubbens svaga finanser har således gett den en hjälpande hand att fatta rätt beslut istället för att fortsätta köpa loss och avveckla förvärvade kontrakt vilket man tidigare år hade gjort. Nedan bild visar hur klubben har gått från att vara netto-imortör av talang under 2006&2007 till netto-exportör.

Capex (player investments) avser sålda spelarkontrakt minus köpta spelarkontrakt (kSEK).

Det intressanta blir hur klubben kommer att agera och hur man klarar av att hantera det förväntade ökade inflödet av pengar som tänkbara försäljningar av Gerndt samt Rasmus Jönsson kan generera. Den uttalade strategin är att fortsätta att satsa på egenfostrade spelare men erfarenheten säger att om det visar sig att de sportsiga resultaten uteblir så återinvesteras alla till buds stående medel i externt förvärvade spelare.

Kassaflödesanalysen säger oss också mycket om att klubbens management historiskt sett har jobbat mycket på day-to-day operations. Vi ser det främst på finansieringssidan där sätten att finansiera likviditeten har varierat mellan en mängd olika modeller. Vi ser allt från check-kredit och riskkapitalmodeller till försäljning av gräsmattan på Olympia under de senaste åren. Rimligtvis är det ett resultat av de ojämna sportsliga resulteten i kombination med en svag balansräkning som mer eller mindre tvingat fram ad-hoc lösningar.

2010 ser ut att ha varit ett mer kontrollerat år, naturligtvis mycket tack vare den sportsliga organisationens prestationer. Kassaflödet från den löpande driften har också förbättrats tack vare det.

Om vi tittar på den finansiella risken så hade den per 31/12-2010 skjutit i höjden. Debt to equity ratio (leverage ratio) har slagit i taket vilket beror på att klubbens skulder har ökat samtidigt som det egna kapitalet har minskat till mindre än miljonen.

Vi ska dock komma ihåg att de sportsliga framgångarna under 2010 har höjt det skäliga värdet på klubbens immateriella tillgångar, det vill säga spelartruppen. Dessa tillgångar är tack vare de låga investeringarna i externa förvärv under de tre senaste åren väldigt lågt värderade.

I januari 2011 realiserades en vinst på Joel Ekstrands kontrakt vars bokförda värde var noll. Men för att risken ska minska så krävs det att klubben klarar av att bibehålla sin sportsliga styrka utan att spendera alla pengarna på externa spelarförvärv.

I januari 2011 realiserades en vinst på Joel Ekstrands kontrakt vars bokförda värde var noll. Men för att risken ska minska så krävs det att klubben klarar av att bibehålla sin sportsliga styrka utan att spendera alla pengarna på externa spelarförvärv.

Så även om det för dagen ser något mer stabilt ut för Helsingborg än för ett år sedan så tycker jag att KAL´s Cartoon i The Economist för en vecka sedan speglar verkligheten ganska väl. Klubben verkar i en mycket osäker omgivning där man exponeras mot interna och externa intressenter samt konkurrenter. Klubben överträffade marknadens förväntningar 2010, men kommer man att klara av och motsvara dessa 2011? Det är ju inte omöjligt att det finns konkurrenter som gör en Helsingborg årgång 2010 och förpassar klubben flera steg nedåt i tabellen med lägre intäkter som följd.

saxat från economist.com

9 kommentarer:

Trots alla dina brasklappar så måste man väl vara hyfsat imponerad av att HeiF gör ett så pass bra resultat 2010?

De är väl bäst i klassen? (Tillsammans med IFE)

/Flugan på väggen

Ja, även IFKG redovisade svarta siffror som nog var bäst av alla klubbar.

Med tanke på hur det har sett ut på marknaden så ska Helsingborg absolut inte skämmas.

Kommer det någon liknande analys av IFK Göteborgs situation?

(tack för lysande sida)

Yes, IFKG, Örebro (oxå positivt resultat) och HBK som det ser ut just nu i obestämd ordning.

En fråga till: är du nationalekonom?

Nej, FEK, men intresserad av NE.

För att delvis besvara din fråga:

"Den stora frågan är varför marknadssidan dippade som den gjorde under 2009? Jag köper inte finanskrisen som en förklaring. Eller har man klassificerat och redovisat intäkter olika mellan åren?"

- Svaret är tämligen enkelt. Säsongerna 2007 (sommar-höst) och 2008 (vinter) spelade HIF i UEFA-cupen. Intäkterna dessa två år blev relativt sätt ganska mycket högre, även om nettot inte var särskilt upphetsande. Kostnadsbiten följde med i nästan samma utsträckning. Någon omklassificering tror jag inte det rör sig om, däremot är det mycket möjligt att periodiseringarna mellan åren inte är helt hundra, då en del av intäkterna styrs centralt och beräknas först efter avslutad turnering (dvs. sommaren 2008).

Ser för övrigt fram emot din analys av HBK. Om styrelsen inte går ut och varnar för överhängande konkursrisk före sommaruppehållet blir jag förvånad.

Ja, det ser riktigt illa ut för HBK.

Satsningen på SMS-spanjorer känns inte helt klockren i det här läget. Jag tror att Halmstad MÅSTE få fram talanger att sälja för att klara det här... Tyvärr.

/Flugan på väggen

Ja, det ser mörkt ut för HBK. De måste förändra mkt. Mest sannolikt kommer de dessutom behöva kapitaltillskott för att kunna fortsätta verksamheten. Å andra sidan kanske man har en "Linus Hallenius" i truppen som något otippat får ett genombrott och säljs för orimligt stora pengar i sommar.

Men likförbannat måste förändringarna ske. Näste genomgång blir om HBK.

Skicka en kommentar