Av dessa poster är det ungefär 6.5 miljoner som härrör till avveckling av olönsamma verksamheter och dåliga investeringar samt kostnader av engångskaraktär som uppgår till ca 3.5 miljoner. Men spelar- och ledarbonusar kommer alltid att återkomma om AIK Fotboll når sina sportsliga mål och sign-on bonusar återkommer i stort sätt alltid i samband med spelarförvärv samt kontraktskrivningar. För ska sanningen fram så kan vi läsa om dessa ”engångskostnader” i stort sett samtliga historiska resultaträkningar. Det är ett periodiseringsproblem som blir extra tydligt de år då klubben säljer spelare och återinvesterar vinster i nya spelarkontrakt.

Jag har sammanställt en resultaträkning över de sex senaste åren och gjort en extra kolumn där jag tagit hänsyn till det man borde kunna kategorisera som riktiga engångskostnader och där jag har inkluderat spelarbonusar samt 4 miljoner i sign-on kostnader. Det reviderade resultatet för 2011 gör varken den historiska prestationen bättre eller förbättrar klubbens finansiella ställning men det visar en mer rättvis plattform om man vill försöka sig på att spå framtiden. Vi ser att övriga kostnader har kommit ner väldigt fint. Eftersom personalkostnaderna pressas hela tiden upp genon konkurrensen om talang så krävs det i första hand ökade intäkter för att förbättra resultatet. Trots sportsliga framgångar så var dessa på historiskt låga nivåer under 2011.

|

| Klicka på bilden för högre upplösning |

Det som är värt att notera är den förbättrade bruttomarginalen under 2011. Klubben har förvisso förlorat intäkter från The Terrace och Restaurang Råsunda men minskningen i bruttovinsten är betydligt lägre och totalt sett förbättrar sin lönsamhet tack vare dessa avyttringar.

|

| AIK Fotboll AB utveckling av intäkter exklusive spelarförsäljningar. Vi ser en kraftig försärmring i matchdagsintäkterna sedan den allsvenska publikboomen tog slut. |

Utvecklingen under 2011 visar oss hur fort det kan svänga i den här industrin. I alla fall i ännu ej utvecklade och polariserade ligor som allsvenskan. Det behövdes egentligen inte mer än att få ihop gruppen samt ett fåtal mycket lyckade budgetrekryteringar för att vända en negativ spiral till vad som trots allt är en bra plattform. Utmaningen för klubbledningen blir att klara av och bibehålla effektiviteten trots att de två mest produktiva spelarna som dessutom var mycket billiga i drift har försvunnit.

|

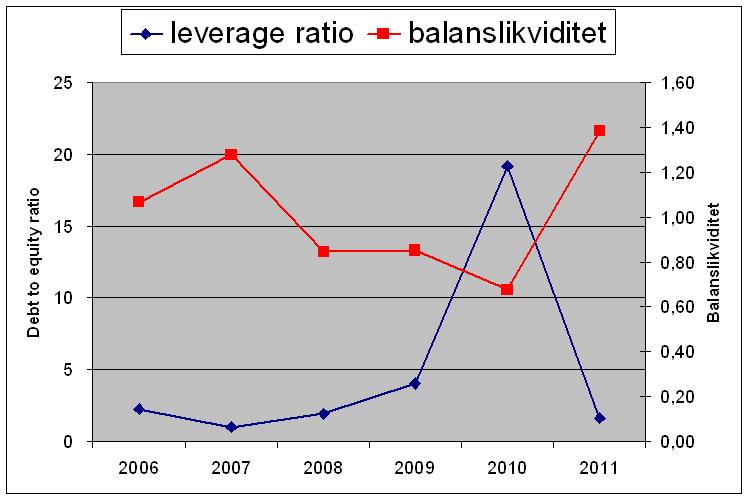

| Figuren visar utvecklingen i den finansiella risken (skulder/eget kapital) samt rörelsekapitalet här i form av balanslikviditet. |

Det är därför mycket troligt att bytet av arena kommer att generera större resurser till AIK Fotboll AB. Den stora frågan är hur klubben kommer att managera dessa resurser. Kommer de att oavkortat användas i en kapprustning om marknadsandelar med de andra allsvenska klubbarna eller kan klubben positionera sig på någon form av profit max jämvikt där man utnyttjar resurserna tillräckligt effektivt för att vara med i toppen utan att för den delen kapprusta och överinvestera i talang.

Det är här som knäckfrågan finns för de luttrade aktieägarna. Sedan klubben sålde ut hälften av aktiekapitalet hösten 1999 för 64 kr per aktie har aktieägarna istället för att få avkastning, fått skjuta till nya pengar med jämna mellanrum. Uppskattningsvis har närmare 90 miljoner tillförts bolaget under årens lopp. Idag värderas AIK Fotboll AB till 35 miljoner kronor på börsen vilket är marginellt mer än bolagets bokförda egna kapital.

Aktieägarvärde kan skapas dels genom en förbättrad Ebitda dels genom vinster i Player Trading verksamheten. Det finns ytterligare en komponent som kan skapa värden och det är det europeiska cupspelet som är starkt intäktsdrivande. Vi vet också av erfarenhet att för stort fokus på player trading tenderar att försämra produkten och därmed pressa Ebitda.

Under vintern har vi fått läsa om att klubbens representanter har rest till Afrika för att eventuellt starta samarbete med, eller till och med köpa en klubb med syfte att skola talang på plats lokalt och slussa vidare till den europeiska marknaden. På papperet ser många företagsköp spännande ut men erfarenheten säger att majoriteten är värdeförstörande vilket jag utvecklar i detta inlägg. Det gäller inte minst fotbollsklubbar. Men till skillnad från till exempel Malmö FF som är tungt investerade i fastigheter och de risker det för med sig så har AIK Fotboll utrymme att experimentera i ett område inom sin kärnverksamhet, det vill säga humankapital i form av talangutveckling.

Aktieägarvärdet är exponerat mot klubbens egna förmåga men även på konkurrenters effektivitet och prestationer. På så sätt är det egentligen ingen större skillnad från andra industrier även om vi inom fotbollen ser flera externa effekter t.ex. de jag nämnde tidigare som påverkar intäktssidan.

7 kommentarer:

Tjena, AIK har en vision om att göra nollresultat för verksamheten exklusive spelarförsäljningar. Tänker jag rätt om jag tror att det landar på ungefär -20 mkr ( = 8 mkr (rörelseresultat) + 6 mkr (för kostnader av engångskaraktär) -35 mkr (spelarförsäljningar)

//Thomas

Ytterligare kommenatar:

Kostnader av engångskaraktär har jag fått från sida 5, totalt uppgår dessa till 20,6 mkr. Av dessa tolkar jag det som följande poster inte är unika för 2011 eftersom dom kommer vara återkommande: Sign on (AIK värvar spelare varje år), Avveckling av spelare (AIK säljer spelare varje år), Spelarbonus (AIK vinner i princip ligan varje år: = ca 6 mkr (nu när jag kontrollräknade landade siffran på 7 mkr)

Varje inlägg du skriver är oerhört intressant! Ser med spänning fram emot vad du kommer skriva om Elfsborgs resultat, eftersom det är den klubb jag håller på :)

Mycket bra! Fortsätt! För oss icke-ekonomer är ju bokslutet ett stora "va?".

Önskar att alla bokslut kunde ha en inledande sammanfattning typ: går det bättre eller går det sämre.

goyard handbags

hermes

converse outlet

kevin durant shoes

retro jordans

yeezy boost 350

kyrie shoes

ralph lauren uk

zx flux

ultra boost

vapormax

supreme clothing

goyard bags

birkin bag

coach outlet

nike 270

golden goose slide

longchamp bags

nike kyrie 6

balenciaga trainers

see this page replica designer bags wholesale click for source look these up next page Full Article

Skicka en kommentar