Efter att Örebro SK vann det lilla silvret säsongen 2010 förväntade sig många att klubben skulle ta ytterligare ett steg och kunna utmana om det allsvenska guldet. Istället blev det något av ett antiklimax och klubben slutade på en tolfte plats. Men ska vi egentligen vara förvånade? Redan under hösten för snart 18 månader sedan skrev jag att vi troligtvis skulle få se en korrigering av de sportsliga resultaten.

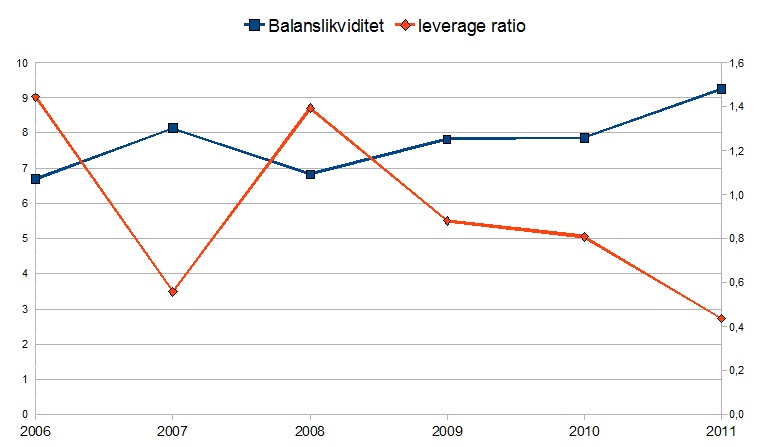

Om vi tittar på figuren nedanför så ser vi ÖSK:s sportsliga respektive kommersiella marknadsandel, det vill säga klubbens rörelseintäkter i förhållande till allsvenskans samlade intäkter kontra klubbens sportsliga marknadsandel, antalet vunna poäng dividerat med alla de poäng som allsvenskan delar ut till sina lag. Vi kan konstatera att klubben under flera år har upplevt en mycket hög prestation på planen i förhållande till sina resurser. Att den sportsliga prestationen förr eller senare skulle korrigeras var däremot inte förvånande, även om resultaten under 2011 kanske blev lite sämre än vad man kunde befara.

Den höga produktiviteten är också något som klubben har belönats med i sin resultaträkning vilket vi väldigt tydligt kan se i flerårssummeringen nedan. Än så länge har också klubben fortsatt att visa en stark karaktär i sin budgetdisciplin. I det här inlägget hade jag tänkt få en överblick över 2011 års finansiella nyckeltal och utifrån det se vilka förutsättningar klubben har inför framtiden.

Redan vid en första anblick så ser vi att ÖSK:s intäkter har fortsatt att utvecklas positivt. Marknadsintäkterna har nu passerat 30 miljoner och är på god väg mot 35. Sedan 2007 har klubben ökat sina intäkter (exklusive spelartransfers) med drygt 20 miljoner vilket är mer än 50%, en imponerande utveckling.

Noterbart är att man under 2011 ökade sina intäkter från matchdagen med nästan två miljoner. Detta trots att klubbens allsvenska publik minskade från 115 tusen åskådare till 111 tusen. Förstärkt med 9 tusen personer som såg Örebros kvalmatch till Europa League nådde klubben en snittintäkt per åskådare på 110 kr per näsa jämfört med 96 kr under 2010. Detta har naturligtvis gett en positiv effekt på bruttomarginalen som under 2011 nådde upp till 80%. Frågan är naturligtvis om det beror på om klubben har kunnat ta bättre betalt eller helt enkelt på att färre säsongsportinnehavare som har gått på matcherna. Det senare skulle kunna vara en indikation om en korrigering nedåt för snittintäkten.

|

| ÖSK sportsliga prestationer har under 2011 kommit ner till mer "normala" nivåer. |

Redan vid en första anblick så ser vi att ÖSK:s intäkter har fortsatt att utvecklas positivt. Marknadsintäkterna har nu passerat 30 miljoner och är på god väg mot 35. Sedan 2007 har klubben ökat sina intäkter (exklusive spelartransfers) med drygt 20 miljoner vilket är mer än 50%, en imponerande utveckling.

Noterbart är att man under 2011 ökade sina intäkter från matchdagen med nästan två miljoner. Detta trots att klubbens allsvenska publik minskade från 115 tusen åskådare till 111 tusen. Förstärkt med 9 tusen personer som såg Örebros kvalmatch till Europa League nådde klubben en snittintäkt per åskådare på 110 kr per näsa jämfört med 96 kr under 2010. Detta har naturligtvis gett en positiv effekt på bruttomarginalen som under 2011 nådde upp till 80%. Frågan är naturligtvis om det beror på om klubben har kunnat ta bättre betalt eller helt enkelt på att färre säsongsportinnehavare som har gått på matcherna. Det senare skulle kunna vara en indikation om en korrigering nedåt för snittintäkten.

Om vi tittar på kostnadssidan så noterade jag att klubben hade redovisat ungefär fem miljoner mer i övriga kostnader än under 2010. Efter att ha läst igenom hela årsredovisningen är den rimliga förklaringen att denna kostnad har uppstått i samband med försäljning av spelare. Under 2011 sålde Örebro spelarkontrakt för 8.3mkr och i noterna skriver klubben att 5.2mkr av dessa avsåg balanserade förvärv. Men frågan är var dessa förvärv var balanserade? För inte fanns det någon motsvarande post på balansräkningen som skrevs ned. Det skulle kunna handla om någon slags tredjepartsavtal då kostnaden, till skillnad från avskrivningar, trots allt även var en utbetalning.

För att få en bättre bild av Örebros resultat har jag brutit ner resultaträkningen enligt ovan. Vi kan se att klubbens finanser fortfarande visar en fin balans och Ebitda ser fortsatt stark ut. Vi kan se att klubbens personalkostnader har ökat vilket till viss del borde kunna förklaras av investeringen i det nya kontraktet med Nordin Gerzic. Ett kontrakt som Örebro SK med facit i hand gjorde en mycket bra affär på (ligger i 2012 års böcker), framför allt med tanke på att Nordin så sent som i augusti var på väg att få rättigheterna till hela sitt marknadsvärde.

Om vi tittar på kassaflödesanalysen så ser vi ett kraftigt underskott i förändringen av rörelsekapitalet som uppgick till minus 6.5mkr. Det beror på att klubbens fordringar på sålda spelare ökade från 200tkr till 3.7mkr. Under 2011 sålde man Michael Almebäck till Club Brugge samt Alejandro Bedoja till Glasgow Rangers. Även om fordringarna troligtvis är helt enligt plan så är det naturligtvis intressant hos vilken klubb exponeringen är störst. Som bekant genomgår nämligen Glasgow Rangers för närvarande en företagsrekonstruktion.

Vi ser också att ÖSK köpte spelarkontrakt för 1.85 miljoner under 2011 och man gjorde det självfinansierat. Kontraktet har aktiverats som en immateriell tillgång på balansräkningen och belastar resultaträkningen med en avskrivning över dess löptid.

Ur ett finansiellt perspektiv mår Örebro SK förhållandevis väl idag. Man har en välbalanserad ekonomi och klubbens finansiella risk har sjunkit för varje år. Även om aktiebolagets egna kapital inte är så mycket mer än 10 miljoner kronor så hade man vid årsskiftet ett relativt flexibelt manöverutrymme med 8 miljoner i rörelsekapital. 2011 är det första året på en ny återuppbyggnadsperiod och man startar i ett betydligt bättre utgångsläge än var man befann sig för fem år sedan. Den stora utmaningen blir att göra en liknande sportslig resa som under den föregående cykeln och samtidigt fortsätta utvecklas kommersiellt.

En annan utmaning blir att inte sätta sprätt på alla sina intjänade pengar. Klubbens rörelseintäkter är fortfarande en trång sektor eftersom det trots allt är en bit upp till de allsvenska "storklubbarna". Det finns två vägar att vandra, en fortsatt budgetdisciplin där intäkterna förväntas överstiga kostnaderna eller en mer riskfylld investeringsstrategi där man lägger sig på en högre kostnadsmassa och räknar med att med någorlunda jämna mellanrum sälja spelarkontrakt. Jag tror nog att Örebro helst av allt vill fortsätta att hålla fast vid sin konservativa strategi.

|

| Den finansiella risken har minskat för varje år. |

Även om ett sådant scenario inte är särskilt önskvärt hos Örebro SK så skulle det bli intressant att se hur klubbledningen skulle komma att hantera det. Den typen av prov var man under den förra konjunkturcykeln mer eller mindre förskonad från, dels på grund av ett mycket väl genomfört arbete men till viss del även tack vare att många fortfarande hade konkurshotet och superettan på näthinnan.

3 kommentarer:

"Det senare kan även skapa förväntningar på att ledningen ska investera mer för att förbättra resultaten."

2011 kan väl ses som ett exempel på hur ÖSK inte klarade av att hantera förväntningarna. Det pratades väldigt mycket om satsningar ifrån t.ex Nordin Gerzic och John Albåge. Detta tvingade i princip fram en hög sportslig målsättning och satsningen på namn istället för gedigen scouting.

ferragamo belt

vapormax

coach outlet store

yeezy 500 blush

balenciaga sneakers

coach outlet store online

golden goose

canada goose

timberland boots

christian louboutin shoes

vapormax

supreme clothing

goyard bags

birkin bag

coach outlet

nike 270

golden goose slide

longchamp bags

nike kyrie 6

balenciaga trainers

Skicka en kommentar